一方面今年销售情况火爆,超过去年好几倍;另一方面保险监管部门接连发出警示,提醒市民理性购买。

作为普通投资者,究竟应该如何看待这種产品,是否值得去投资?

通过下面的演算,我们可以发现,万能险更适合一定金额(每年1万元以上)、期限为10年以上的投资;短期、小额的收益率还不如银行存款。

适合对象应当是中青年、中等收入或以上、无更多精力研究各種投资理财工具的人群。

首先看投资部分。

客户缴纳万能险保费以后,简单来说,资金就被分成两部分。见下表:

由于万能险提供寿险保障,因此要扣除一定的保障成本。初始费用可看作是保险公司的营运费用,随着投资万能险年限的增加,这部分费用的比例逐渐下降。

下面以目前市场上特色比较鲜明的安联大众的万能险为例,该公司万能险从去年12月推出以来,实际结算利率一直在同类产品中领先(今年1-10月为4%,11月为3.6%)。以下演算,均取3.6%,这一利率为目前市场中的较高水平。

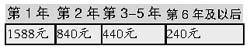

A男性客户30岁,每年缴纳保费1万元,共缴10年。其中基本保险费2000元,额外保险费8000元,选择寿险保障5万元。

每年扣除的初始费用为:

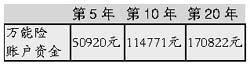

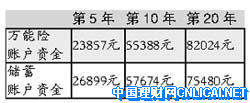

在第5年、10和20年,他的资金账户的状况是:

假设这位客户同时还以每年向银行存1万元的方法进行储蓄,坚持10年。一直按现行利率执行,扣除利息税,那么我们可以计算出以下结果:

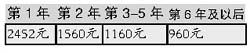

B男性客户30岁,每年缴纳保费5万元,共缴10年。其中基本保险费2000元,额外保险费48000元,选择寿险保障5万元。

每年扣除的初始费用为:

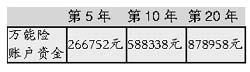

在第5年、10和20年,他的资金账户的状况是:

同样地,假设这位客户同时还以每年向银行存5万元的方法进行储蓄,坚持10年。

C男性客户为30岁,每年分别将5000元投向万能险和银行储蓄,共10年。其他假设均不变,那么我们可以计算得出下表:

通过上述3组数据的比较,我们发现:

1、万能险最初几年要扣除不菲的初始费用,因此不管每年缴费5000元、1万元,还是5万元,到第5年时,收益都不如银行储蓄。

2、到第10年的时候,每年存1万元的客户,投资万能险的收益和银行储蓄基本相当;每年5万元的客户,投资万能险的收益已经超出银行储蓄不少;每年5000元的客户,投资万能险的收益仍然不如银行储蓄。

3、到第20年的时候,由于万能险后期的手续费相对较低,复利累积的效力开始发挥,无论是每年5000元、1万元、5万元,万能险的收益率都全面胜出银行存款。

我们可以得出结论:万能险更适合10年以上的投资,短期收益率不如银行存款;如果要投资万能险,每年缴费至少要达到一定的水准(本文案例中为1万元)才更加合适,每年5000元以内的资金并不适合投向万能险。

最后需要指出的是,我们不要忽视万能险的保障功能。在上述分析中,假设客户的寿险保障是5万元,但实际操作中,购买了万能险的客户只需要再付出很少的费用,就可以得到10万元、20万元或更高的寿险保障。

此外,客户在万能险主险的基础上,还可以购买各種便宜的附加险,如意外险、医疗险等。因此,对于中等收入的家庭而言,选择万能险作为一个长期、稳健的理财平台,还是一个不错的选择。