34岁的梁先生早在10年前就为自己买过保险。当时他大学刚毕业,进入一家國营企业当技术员,买了一款两全保险附加住院津贴,每个月缴保费90元,每3年可返还1000元,万一身故可以得到2万元的赔偿,住院每天有20元的津贴。这款保险的受益人是他母亲。

10年后的今天,梁先生已经成为一家贸易公司的副总经理,娶妻生子,年收入25万元,是家庭的顶梁柱。梁先生对保险热情不减,前年,他在银行柜台一次性购买了20万元十年期的分红保险,同时也得到了20万元的意外保障。此外,他每次出差也必买航空意外险,以防万一。

理财顾问认为,梁先生虽然已经有过多年买保险的经历,但随着收入、地位的变化,原来的保险已经不够。梁先生决定每年再拿出1.5-2万元作为保费,完善自己的保障计划。

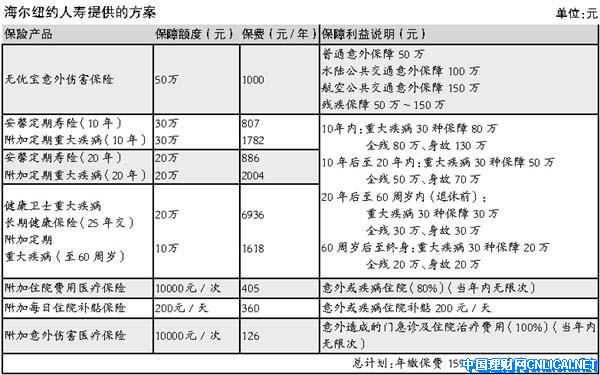

海尔纽约人寿:保额随着年龄变

可以看出,梁先生具有很强的保险意识,是一位有爱心和责任感的人。目前,梁先生是家庭的顶梁柱,家庭需求已發生很大的变化。

根据梁先生的工作能力和收入情况,未来家庭的生活品质将会不断提高,子女能得到良好的教育,也会有足够的储蓄使自己和太太的退休生活优越、舒适,还可以令父母安享晚年。

但以上这一切有一个前提,就是梁先生能一直工作到退休。万一發生风险如意外、重大疾病等,如果没有建立足够的保障,不但无法履行做父亲和丈夫的责任,甚至可能拖累家庭,这当然是梁先生不愿看到的。

梁先生早年已经购买的两份保险,只能满足他一小部分的需求,但这些保障已经远远不够。因为万一遇到意外或生病,除了需要支付高昂的医疗费之外,还可能长期休养,无法工作。为使全家的生活不受到很大影响,建议梁先生在意外和重大疾病方面加强保障。

设计规划时,一方面要根据他现在的经济情况,来建议他投保的险種和保额;另一方面,还要考虑到,随着梁先生的年龄越来越大、子女不断成长,他肩负的家庭责任也会逐渐减少。综合这些考虑,建议补充保险计划如下:

(孙江明)

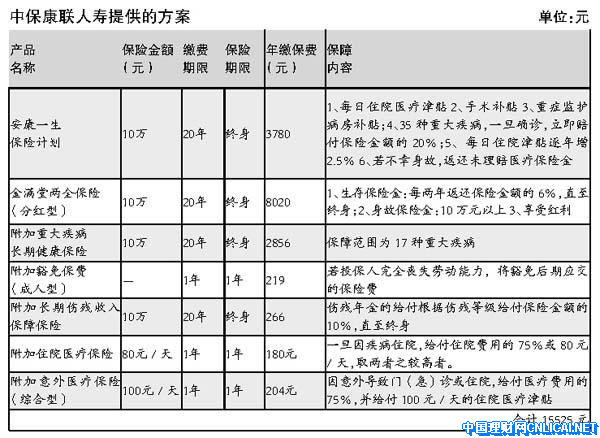

中保康联人寿:强化医疗和养老保障

梁先生已经从刚毕业的大学生成长成为一个事业有成之士,所承担的社会和家庭的责任也相当重,因此一份全面的保险保障非常重要,而早年购买的两全保险已经不能满足目前的需要。近期梁先生购买了分红保险,获得的20万元意外险可以部分填补他在意外保障方面的空白。

就梁先生目前的年龄和经济情况来看,他收入稳定,工作繁忙,但健康状况应当早日重视;作为公司高层,出差的机会比较多,因此,意外和医疗保障是必须要考虑的。此外,正当盛年的梁先生也可以考虑通过保险储备部分养老金。

针对以上情况,我们推荐以终身医疗保险和分红两全保险为主险,加上附加重大疾病、意外伤害医疗、保险费豁免和长期伤残收入保障等附加险的组合。

其中,“安康一生保险计划”是一个终身的医疗保险,比以往的终身医疗产品增加了重症监护和重大疾病的保障,这使梁先生在医疗保障方面更加全面。

“金满堂两全保险(分红型)”做搭配,可以部分储备养老基金。附加的重大疾病险是对主险中的重大疾病保障的补充,使保障额度更高。

此外,附加豁免保险费保险和附加长期伤残收入保障,是为了保障梁先生万一發生意外失去工作能力,不但可从保险公司得到收入,还可以在免缴保费的情况下继续享有保障。

(董蓉)

点评:保险也要“与时俱进”

很多客户在面对保险公司的推销时,常常会说“自己以前已经买过保险了,所以不需要再买了”。

殊不知,如果像梁先生一样,把10年前买的保单拿出来看一看就会发现,原来保障额度只有几万元,比自己一年的收入都少很多。

当年买的保险能对当时的状况起到保障作用,但随着经济、身份的变化,所肩负的责任也会大大增加,原来的保障当然也就不够了。

如同买房买车,很多人收入提高以后,会买更大的房子、更好的车,但也别忘了买上更高额的保险,这些是配套的。

两家公司为梁先生设计的保险规划,总保费相差无几,但保障的侧重点有所不同。

海尔纽约人寿的规划比较侧重寿险和重大疾病险的保障,并且将保障的层次分为10年内、10-20年、20年以后等几个时期。

中保康联人寿的规划比较侧重终身医疗和养老保障,附加豁免保险费保险和长期伤残收入保障两个附加险增加了风险發生后的收入来源。