10月27日,十届全國人大常委会审议通过《关于修改〈中华人民共和國个人所得税法〉的决定》,将个人所得税工薪费用扣除标准调整为1600元。昨日,國税总局有关负责人就相关問題回答记者提问时表示,目前不宜采用以家庭为纳税单位。

目前不宜采用以家庭为纳税单位

该负责人表示,我國对工资、薪金所得项目采用的是定额综合扣除费用的办法,而不是像一些國家在基本扣除的基础上,再区别纳税人的家庭人口、赡养、抚养、就业、教育、是否残疾等不同情况确定其他单项扣除。

其主要原因,一是我國个税不同于世界大多数國家普遍实行的综合税制,而是采用了分类税制,除对工资薪金所得规定了费用扣除标准外,还对劳务报酬、财产租赁、特许权使用费等一些所得项目分别规定了费用扣除标准;二是我國目前有关社会配套条件不具备,税收征管手段还比较落后,难以准确掌握纳税人家庭人口、赡养、抚养、就业、教育、是否残疾等基本情况;三是在采用定额综合扣除费用的办法时,确定扣除标准考虑了一般家庭的情况,照顾到了赡养、抚养、就业、教育等因素。

从世界范围来看,确实有些國家在个人所得税上采用“夫妻联合申报”或“家庭申报”的征税方式,这样税收负担更加公平、合理。但实行这種方式必须同时具备三个条件:首先是采用综合税制或混合税制模式;其次是全社会的法制建设水平较高,全体公民依法纳税意识较强;再次是税务机关有很强的税收征管能力,能够掌握纳税人的真实情况。如果不同时具备这三项条件,就会产生巨大的征管漏洞,导致大量税收流失,同时还会产生新的不公平問題。从现实来看,我國要具备这些条件,还需要较长时间,目前还不宜实行这種征税方式。

工薪占比65%的说法不准确

该负责人指出,有报道说“个人所得税来自于工薪所得的比例为65%,工薪收入阶层成为了纳税主体”,所谓65%的比例是不准确的。

根据统计,1994年,我國工薪项目个人所得税32.13亿元,占当年个税总收入的44.21%;2002年至2004年,来自工资、薪金所得项目的个税收入占当年个税总收入的比例分别为46.35%、52.32%、54.13%,三年平均为50.93%。

这一比例与我國经济发展和居民收入构成及水平是吻合的。首先,我國个人所得税主要来自城镇居民,工薪阶层是城镇居民的主要社会群体,工薪收入自然构成个税的最大税源。其次,近年来职工工资收入增长较快,纳税人数不断增加,个税收入水涨船高。据统计,1998年,全國职工人均年工资收入7479元,2004年提高到了16024元。相应地,1998年工薪所得纳税人次为1.09亿人次,2004年上升为2.6亿人次。再次,征税的工资、薪金所得不仅仅是个人工资单上的所得,按规定,个人因任职、受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴、股票期权收入、购房、购车补贴等与任职、受雇有关的所得,都是按工资薪金所得征税,其收入统计在工薪所得项目中。

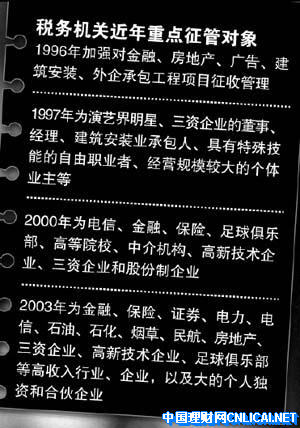

已对660万人建重点纳税人档案

税务机关对高收入者采取了哪些征管措施呢?该负责人表示,主要采取了四大措施。一是明确重点征管对象。二是制定完善征管制度办法。三是建立重点纳税人档案。截至今年上半年,全國各级税务机关已对660万纳税人建立了档案。四是强化专项检查。并将高收入行业和个人作为检查的重点,打击偷逃个税的行为。

该负责人表示,今后须从三方面完善个税的调节收入与分配作用:一是强化征管。积极推进个税全员全额管理,尽快建立起完整、准确的纳税人档案体系,尽快建立起全國统一的个税征管信息系统。二是推动有利于个税征管的外部环境的形成。加强与金融、保险、证券、房地产、期货等掌握个人收入情况的部门和单位的信息沟通,为税务部门及时掌握各種经济往来和个人收入情况创造条件。三是进一步改革完善个人所得税制。按照“简税制、宽税基、低税率、严征管”的原则,分步实施个人所得税制改革。

“费用扣除额”与“起征点”不是一回事

“费用扣除额”是征税时允许从个人收入中扣除的费用限额,当个人收入低于费用扣除额时,不用纳税;当个人收入高于费用扣除额时,则从收入中减去费用扣除额后,对余额征税。“起征点”是指开始征税的最低收入数额界限,当收入达不到起征点时,不用纳税;当收入达到了起征点时,就要对收入全额征税。

比如,假定“费用扣除额”和“起征点”的标准均为800元,税率为5%,某人8月份取得工资750元,9月份取得工资1000元。由于该人8月份取得的工资不足800元,因此,不论在“费用扣除额”还是在“起征点”的规定下,均不用纳税;9月份的工资超过了“费用扣除额”和“起征点”的标准,应当纳税,按照“费用扣除额”的规定,需纳税10元[(1000-800)×5%],而按照“起征点”的规定,则应纳税50元(1000×5%)。可见,“费用扣除额”与“起征点”的具体含义有很大不同,不能混淆。