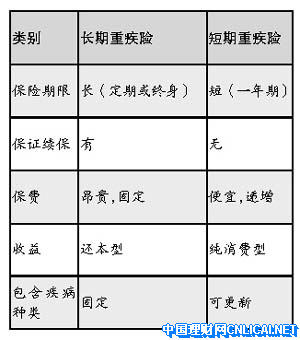

目前,市场上有一类短期的重大疾病险,以下通过表格与长期重疾险作比较。

从上表中可以看出:首先,短期险无续保承诺。由于,短期险是投保一年,保障一年,没有保证续保的承诺,长期重疾险则无需担心续保了。

其次,保费计算方法不同。长期重疾险采用的是均衡保险费率。就是说,客户约定缴费年期,每年缴纳的保费是固定的。比如,一位30岁男性购买10万重疾险保额,20年交,每年保费约3500元。在88岁时,没有發生赔付,还本10万元。

短期重疾险采用的是自然保险费率,即客户年交保费随着年龄递增。如30岁男性,同样购买10万重疾险保额,只要缴纳约250元保费;50岁时保费上涨至1300元左右,保费也不退回。

保费的高低不仅涉及到交保费的多少,还和客户在同等的预算下能购买保障的高低有关。举个例子,两位30岁男性客户A和B,保费预算只有3500元,又非常需要重疾保险。A选择长期险種,就只能购买一份10万元保额,交费20年期的终身重疾险;B选择短期险種,则可把保额买到30万元或更高,一直可买到50岁。

如果B同样选择10万元保额,则可把剩余的3250元钱,购买一份万能险。如在20年期间,不幸罹患重疾,客户B的理赔金要远远高于客户A,而且还有一个理财型的险種得到回报。20年之后,客户B的重疾保障结束了,但是他的万能险的资金增值,可能有了7~8万元,原本的“重疾理赔金”似乎可提前用作“养老金”了。

第三,包含的疾病種类不同。一般来讲,长期重疾险的疾病種类是固定的,不可以随着时间的推移而改变。短期重疾险包含的责任只有一年期限,保险公司可以随时终止这个险種,并及时推出升级商品。

试想一下,随着医疗技术的发展,有些今天认为是非常严重的疾病,可能10年后就能完全治愈了;有些今天尚未列入重疾的病種,明天就可能很普遍地出现在重疾险中。

经过上面的对比,可以看出这两类险種各有自己的特点和利弊。目前,保险市场上重大疾病险種非常丰富。一般来讲,长期重疾险都是主险,可单独购买;短期重疾险種以附加险为多,需要附加于主险。目前,单独销售的短期重疾也面市了,如友邦的“康健无忧”重大疾病保险;新华推出的“健康无忧”短期重大疾病保险等。客户可以根据自身的情况,选择适合品種。