从“钻石王老五”到心有所系,罗先生在被幸福环绕的同时,也感到了沉甸甸的家庭责任,他到香港购买了一份全球有效的保单。这份保额高达100万美元的保单,同结婚钻戒一起,成为他送给太太最好的礼物。

每年续保不胜其烦

身为公司高管的罗先生,一年中有半年时间在外出差,很早就有保险意识。他曾在本地的一家保险公司,购买了保额为100万元的消费型寿险、附加医疗保险,每年缴费8000多元。

尽管有了100万元的保额,罗先生认为这远不能体现他的身价,但哪怕他愿意增加保费,保险公司也不愿意再提高保额。而且投保时保险公司所需要进行的一系列体检、财务审查程序,令他不胜其烦。

更让他难以接受的是,保险公司要每年对他体检一次,才能决定当年是否续保。“也就是说,只有我健康时保险公司才让我投保,一旦不健康了,就不再保险了。”罗先生认为这種做法很不合理。

在遍寻上海的各大保险公司之后,罗先生陷入了深深的失望,上海的医疗保险通常都只限于在國内医院就医时有效,这远不能满足经常出國的罗先生的需求。

在港签百万美元保单

在朋友的介绍下,罗先生去香港出差时,特别留意了香港的保险产品。不少产品令他感到眼前一亮,他还发现,已经有不少保险公司,开发了面向内地来港旅客的保险产品。

通过一家专业理财公司,罗先生在香港的银行开了户,并在当地签单购买了一家保险公司的终身寿险附加全球医疗保险。只要通过银行转账,他可以轻松实现缴费和保险金的领取。

由于罗先生是内地居民,香港保险公司在签单前,特别要求他出示港澳通行证、签证证明甚至机场登机牌等凭证。这样,这份保单将受香港法律的保护。

同时,也因为罗先生是内地居民,医疗险所需要缴纳的保费,也比香港本地居民贵出了50%左右。

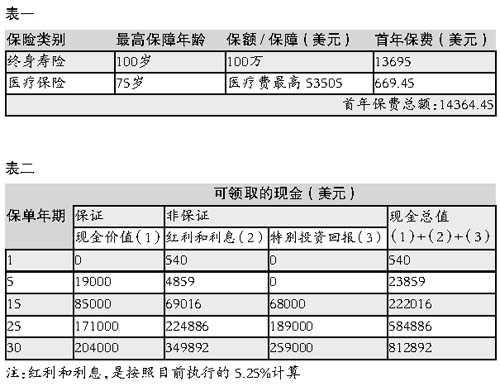

这样,罗先生以20年每年1.44万美元(合11.6万元人民币)的保费,获得了100万美元的终身寿险保障,以及每年5.35万美元的全球医疗保障基金,他的新婚太太则成为这张保单的受益人。(见表一)

住院治疗全球保障

罗先生的这份百万美元保单,包含了他和太太的双重保障。

罗先生若万一不幸身故,太太将获得至少100万美元的免税理赔金。

他自己也免除了在外就医的后顾之忧。根据保险条款的约定,他在全球任何一个地方住院治疗,都可以按比例报销医疗费,总额最高为5.35万美元。且一旦遇到紧急事故需要援助,都可以通过24小时全球紧急援助中心得到帮助,包括免费的紧急医疗护送和运返居住地继续接受治疗。

在他的常住地上海,这家香港保险公司指定了华山医院、瑞金医院等4家三级甲等医院作为定点医疗机构,罗先生只有在这些医院就诊,才能得到理赔。

同时,罗先生在退休以后,可以选择退保方式领得养老金。在他65周岁时,可以得到现金总值58.5万美元;如果不退保,还可继续享有寿险保障。(见表二)

风险提示:由于是美元计价,该保单存在一定的汇率风险;投保人必须能够较为方便地往返于沪、港两地,以处理一些应急事件;必须选择信誉卓著的跨國金融机构作为投保及资金平台。