澳洲留学归國的顾小姐,目前在某跨國公司上海代表处工作。代表处人数较少,无法为员工购买团体保险。但作为员工福利之一,公司每年可提供顾小姐不超过6000元的保险津贴,用以购买人寿保险和医疗保险。

鉴于同公司签订的相关协议,如果她离职,那么,利用这笔经费购买的长期保险合同也将作退保处理。因此,29岁的顾小姐希望在使用这笔经费时,能尽量提高寿险和医疗保障的额度。

顾小姐平时國内外出差较多,父母和丈夫都在上海。目前和丈夫一起买房供车,尚余贷款60万元左右。

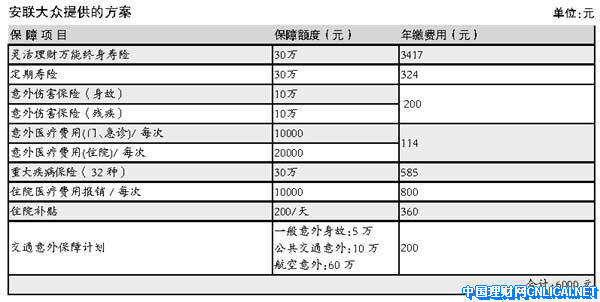

安联大众方案:保障计划三步走

顾小姐现在只有29岁,处于家庭和事业的上升期,工作中出差的频率较高;家中有60万元的贷款需要偿还,顾小姐需共同分担。为此,我们提供以下几点保险建议:

首先,将保障的额度和商业贷款的总额挂钩,防止风险發生时出现家庭债务的偿还問題。运用推荐的万能险,可以起到低保费、高保障的作用,再加上纯保障型的定期寿险,可以使保障结构更加合理。

其次,现在工作和生活的压力普遍偏大,对健康方面的考虑也是必不可少的。建议顾小姐在意外伤害医疗、重大疾病、住院费用以及住院期间的收入损失等方面,予以优先补偿。

在下表的保险规划中,可为顾小姐在保障额度内,提供100%的费用报销,且无次数限制和累积;重大疾病保险主要解决32種大病的治疗费用問題,只要确诊,即可获赔30万元理赔金,用于支付庞大的医疗费用开支。

最后,顾小姐平时公务繁忙,國内外出差较多,所以,对意外的防范也就显得更加重要。为她设计了交通意外综合保障计划,兼顾一般意外和公共交通意外保障,航空意外保障的额度相对较高,也契合了顾小姐的工作特点。

(李永宏)

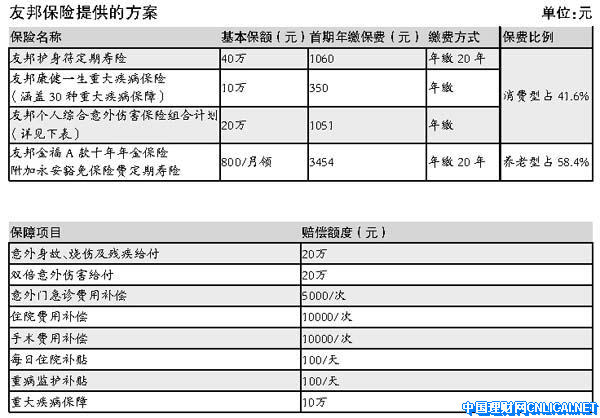

友邦保险方案:需求决定保障

目前,顾小姐公司每年提供6000元的保险经费,要满足所有的保险需求尚显不足。因此,建议顾小姐重点考虑:

1、保障期长、保费低、保障高的险種,如终身寿险、定期寿险;

2、为应对疾病风险和医疗费用,需购买足够的健康保险和医疗保险;

3、在确保保障完善的同时,可适当购买一些分红型的养老产品,补充部分养老金的缺口。

顾小姐目前家庭的贷款额度约60万元,假设夫妇两人各占50%。一旦夫妇中一方發生不测,另一方的收入是否满足预定的家庭目标,并有足够的资金偿还住房贷款、汽车贷款,以及因疾病所需的高额花费和疾病期间收入的损失,这是顾小姐所关注的重点。

在考虑寿险保障时,可以分两方面来考虑:退休前以保障为主,保险金额一般为年收入的10倍,外加所需要负担的贷款额度;退休后以养老为主,用以补充养老金的不足。

根据顾小姐的现状,还需要各类健康医疗的保障。笔者认为,顾小姐在医疗方面的需求主要有以下几个方面:意外门急诊费用、住院费用、手术费、住院补贴、重大疾病费用等。下面的方案中,合计首年度年缴保费:5915元。

(吴盈萍)

点评:把钱用在刀刃上

两家公司提供给顾小姐的保险组合,在设计思路上颇为相似,针对性非常强:寿险提供家庭收入和贷款风险的保障,储蓄型保险为退休储备部分养老金,医疗健康险补充社会医疗保险的不足部分,意外险对经常出差提供保障。

在具体产品上则略有差异。主要是储备补充养老金方面,安联大众使用了万能寿险,友邦保险则使用了分红养老保险。前者相对灵活,后者则是专款专用。

顾小姐所在公司的福利令人羡慕,公司提供了专项保险基金。但國内大多数白领所在的公司,并没有这样的福利,他们是否会想到自己掏钱买一份保障呢?希望以上保险组合和思路,能够给白领朋友们一些启发。