蔡先生从浙江来上海做生意已10多年,目前经营的广告公司和彩印厂小有规模,每年有百万元以上的收入。蔡先生这些年的经商之路并不平坦,先后换过好几个行业,经历过股市的大起大落,遍尝了举步维艰的滋味。

今年41岁的他,近两年逐渐将自己的事业稳定下来,为了自己的妻儿以及日后的养老,他决定每年拿出一部分资金,购买人寿保险和养老保险,保费预算为5万元左右。

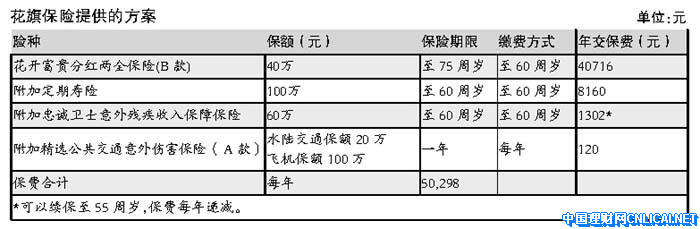

花旗保险:保障家庭收入来源

蔡先生作为家庭的主要经济来源,需要较高保额的寿险,一旦發生不幸,可以作为免税的遗产留给家人。另外,要维持原来的生意,可能会需要较大的现金流,这笔钱也可以帮助他的家人继续经营。

蔡先生年收入超过百万元,如果因残疾失去工作能力,需要原来收入的60%-70%才能维持目前的生活质量。建议购买意外残疾收入保障保险,如果不幸因意外严重残疾,每年仍可以得到收入保证家庭生活。平时出差可能比较频繁,也可以购买一些公共交通意外伤害保险,增强此方面保障。

另外,蔡先生已年届不惑,需考虑养老方面的需求,建议购买分红两全保险。

在下表列出的保障计划中,41岁到60岁,蔡先生拥有最低140万元的死亡保障和全残保障;如果乘坐公共交通工具时遭受意外伤害,还将得到一笔额外赔偿。

41岁到55周岁,如果不幸意外严重残疾,每年可得到60万元的残疾收入保障,一直到60周岁;如果不幸在60岁前身故,保险公司将一次性给付剩余年度的保障金。

在养老金方面,蔡先生在41岁到60岁期间,每三年可领取2万元保险金;从61岁到65岁,每三年可领取4万元钱;66岁到75岁,每年可领取8万元。另外还可参与保单分红。

(颜靓)

广电日生人寿:增值稳健并重

步入不惑之年后,家庭一般处于成长期,工作和生活已经步入正轨。“上有老”,夫妻双方需要赡养几位老人;“下有小”,子女通常处于中学阶段,教育费用和生活费用猛增。

蔡先生经过十年的辛苦创业,目前可谓小有成就。对于这一类私营企业主的家庭来讲,他们是整个家庭的支柱。一旦他们發生意外或身患重病,家庭的生活水平将急转直下。因此,蔡先生作为一个具有风险意识的私营企业主,为自己购买充分的保险是一个很明智的选择。

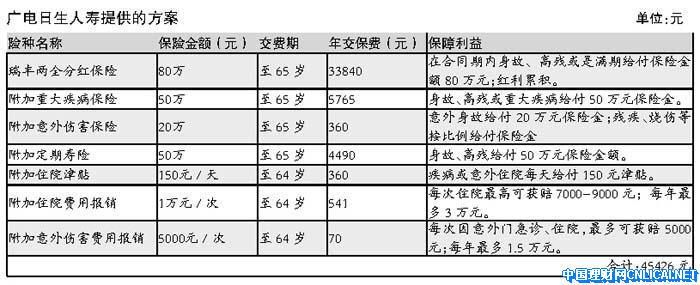

我们为蔡先生设计了保障金额为200万元的保险计划,以补充养老的两全分红保险及一系列的医疗保障计划为重点。

其中,瑞丰两全分红保险具有生存年金功能,蔡先生65岁时可开始领取。若一次性领取,大约在110万元左右;分15年领取,每年约85800元,领取总额128万元;分20年领取,每年约68000元,领取总额136万元。此外,每年可分享红利,累计生息。

(印健刚)

点评:用保险锁定财富

人们常说,太穷的人和太富的人都不用买保险。

因为穷人在为温饱奋斗,自然无暇考虑保险;富人如比尔.盖茨、李嘉诚,财富对他们来说仅仅是数字而已,当然也不太需要买保险。

最需要买保险的,通常是中等收入的中产阶级。就像进入不惑之年的蔡先生,经过多年奋斗,从不名一文到年入百万。他最需要的是锁定自己辛苦打拼得来的财富,并保证让家人过上越来越好的生活,不因为意外让这一切烟消云散。

两家保险公司正是基于这样的考虑,为蔡先生设计了高额的寿险和意外险保障,并用两全保险为蔡先生年老后的生活打下一个基础。

不同点在于,在附加险方面,广电日生人寿更加重视对蔡先生重大疾病和医疗方面的保障;花旗保险则偏重于对他受到意外伤害以后的收入补偿。

所谓“兼听则明,偏信则暗”,蔡先生可根据自己的风险特点和需要,综合比较后作出选择。