家庭情况

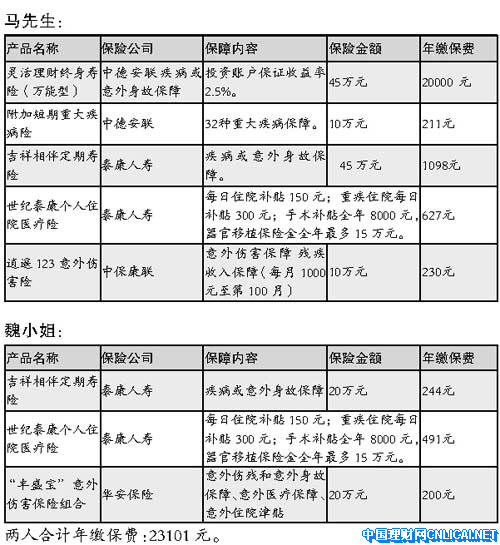

马先生,30岁,IT工程师,平均月收入1.2万元。

魏小姐,28岁,杂志编辑,平均月收入6000元。

年初新购住房一套,欠银行房贷30万元,10年还清。都有社会保险,马先生还有10万元的团体意外伤害保险和每年10000元的意外伤害医疗保险。

投保分析(特约顾问杨文樑)

保险是化解家庭财务风险的最好工具,新婚以后随着家庭责任的提高,适度增加保障额度非常必要。马先生和魏小姐当前面对的家庭财务风险中,很大一块是银行的30万元房贷,如果是夫妻俩共同承担的,就应该考虑在双方的寿险保额里都包含15万元的房贷风险额度。

两人都有社保,但面对越来越高额的医疗费用,特别是重大疾病有可能对家庭财务带来的风险,重大疾病保险必不可少。另外,建议两人在选择住院医疗保险时,以住院补贴型的住院医疗险为主。

马先生虽有10万元团体意外险和1万元意外伤害医疗险,但以他的收入状况,还可以考虑为自己选择含意外伤残失能责任的伤残收入保障保险。魏小姐的意外伤害和意外医疗险也是不可少的。

两人的保险组合中,马先生的险種应侧重医疗、身故、伤残等保障,同时兼顾稳健投资;魏小姐的险種则应侧重意外、医疗方面的保障。

两人的保险计划组合的总保费支出控制在2万元左右比较合理。

选择产品

考虑到房贷的余额是逐年减少的,还贷风险额度也是逐年减少,建议选择可以灵活调整保额的万能寿险作保险组合方案的主险;考虑到重大疾病险近期内可能会出现条款规范或重大疾病界定的调整,建议选择相对保费比较低、一年期的“附加短期重大疾病险”,以便及时调整。

对于住院补贴险的选择,建议以含有“保证续保”条款的住院补贴险为上。