房贷 政策宽不必急于提前还

从2006年1月1日开始,执行8年之久的个人住房贷款优惠利率将彻底消失,银行将对所有客户执行商业性贷款利率,从各银行公布的2006年的房贷政策细则看,绝大部分老客户都可以享受到9折的下限利率

今年3月17日,央行宣布取消5.31%的个人住房优惠贷款利率,按基准利率6.12%执行。银行可对符合条件的客户实行下浮10%的优惠,即5.508%。对房地产价格上涨过快的城市或地区,个人住房贷款最低首付款比例可由现行的20%提高到30%。

这一政策公布后,各银行随即对新发放的个人房贷执行基准利率,并相应下调贷款成数。而3月17日前办理房贷的老客户,房贷利率将从明年1月1日起调整。

选择银行房贷货比三家

一家國有银行上海市分行的相关负责人表示,这些年,因为有优惠利率,各银行的个人住房贷款利率完全相同,而现在,银行终于有了利率定价权,客户选择银行申请房贷,像买东西一样货比三家,甚至会因为不同的利率政策而选择中途换银行,办理转按揭。

由于明年1月1日是第一次对老客户实行房贷新政,银行同业公会特意在年底召开座谈会,各银行达成的一致结论是对大部分老客户执行5.508%的下限利率,以避免流失存量客户。

虽然各银行对大部分客户的优惠政策是完全一样的,但对何種客户执行基准利率甚至利率上浮的标准确有所不同。基本上可以分为两種,第一種以今年12月31日前没有拖欠贷款本息为判断标准,执行此政策的银行最多,如工行、上海浦东发展银行和深圳发展银行等;第二種以不良还款记录次数为判断标准,执行此政策的有农行、建行等。

比较特殊的是中行上海市分行和上海银行。按照中行上海市分行的政策,所有老客户都可以享受5.508%的下限利率。但如果客户在2006年首次扣款后一旦出现逾期90天(含)以上的现象,将取消利率下浮优惠,即采用基准利率6.12%执行。而上海银行对执行9折利率客户的要求不仅是无逾期还款记录,而且必须接到该行发出的信用卡申请单并成功申请该行信用卡。

不必着急提前还贷

各银行对2005年3月17日至12月31日发放的个人住房贷款的利率政策都相同,即2006年仍然执行2005年合同约定利率。

“既然大部分老客户都可以享受到下限利率,就没有必要急着提前还款。”工行上海市分行相关人士表示,5.508%的下限利率与原来5.31%的优惠利率相差很小,对每月的还款额影响甚微;而3月17日之后的老客户由于还款还不到一年,提前还款各银行都要收取不菲的罚息,还不如等到还款满一年以后。

上海部分银行06年房贷政策

农行:凡在今年3月17日央行调整房贷利率前申请获得房贷的老客户,如没有不良还款记录,从明年起将给予5.508%的下浮利率;贷款人在一年中出现累计3次及3次以上不良还款记录,则执行6.12%基准利率;贷款人一年中出现3次以下不良还款记录,将视情况而定。

建行:凡在今年3月17日前申请获得房贷的老客户,合同期限在1年之内的执行原合同贷款利率;合同期限在1年之上的且没有拖欠本息记录的贷款客户,执行基准利率下浮10%的优惠利率;合同期限在1年以上且有拖欠本息记录的客户,将执行同期基准贷款利率。

中行:2005年3月17日以前发放、并执行原个人住房贷款优惠利率的住房类贷款客户,在2006年1月1日进行利率调整时,市中行将按照中國人民银行公布的最新商业性贷款基准利率下浮10%执行。但如果客户在2006年首次扣款后,出现逾期九十天(含)以上的现象,将取消利率下浮优惠,即采用基准利率6.12%执行。(唐赟 每日经济新闻)

保险 可真正“价比三家”

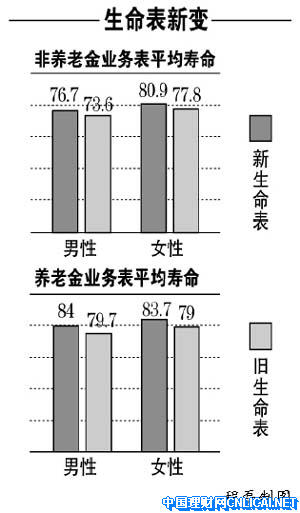

新生命表的发布和生效,寿险公司的产品定价权首次得以放开。今后消费者购买保险时,就可能在不同公司得到不同报价。新生命表的发布也被视为我國寿险产品费率市场化的重要一步

展望2006年,对于保险产品来说,最大的事件莫过于新生命表于2006年1月1日开始实施了。

死亡率降了寿命长了

生命表又称“死亡率表”,反映的是社会平均年龄及不同年龄人群的生存概率和死亡概率,该数据是寿险费率计算的重要基础。

伴随新生命表的发布和生效,寿险公司的产品定价权也首次得以放开。根据保监会公告,产品定价时,寿险公司可以以新生命表为基础,也可以以其他生命表为基础。而且,寿险公司可以根据产品的不同、地域的不同、受保人群的不同、公司核保技术的不同或者市场策略的需要,采用不同的生命表。

新生命表带来两大影响

新生命表的实施,对老百姓的影响主要有两点:一是由于新生命表中人均寿命的增加,作为寿险定价基础的新生命表,将对寿险产品的价格造成影响,部分保险产品的价格可能因此而涨价,而另一部分保险产品的价格可能因此降低;另外,由于保监会将新生命表的实施作为我國寿险产品费率市场化的重要一步,今后,保险产品定价有可能打破目前“千篇一律”的定价模式,消费者买保险真正可以做到“价比三家”了。

影响一:保险价格有涨有跌

业内人士介绍,新生命表的实施,理论上保险公司不同险種的价格变动趋势如下:

第一类是可能涨价的保险产品,如养老类的保险产品,整体而言,新生命表比老生命表的寿命延长了。对于养老产品而言,意味着保单进入给付期之后,保险公司需要支付养老金的时间更长了,支付的金额也更多了。如果寿险公司的定价遵循这一趋势,养老类的产品应该涨价。

第二类是影响不大的产品,对死亡率不敏感的储蓄类产品,现在市场上很多储蓄类产品,价格对死亡率不敏感。这些产品的价格变化将很小。

第三类是可能降价的产品,如以定期寿险为代表的保障类产品,整体而言,新生命表比老生命表的寿命延长了,死亡率降低了。如果寿险公司的定价遵循这一趋势,保障类产品的价格应该下降。

不过,以上预测也仅是理论上的,受市场竞争等因素影响,是否涨价保险公司必定会慎重决策。因此,买保险,还是要理性决策。

影响二:买保险也可“价比三家”

随着新生命表的正式实施,今后许多消费者,买保险终于可以“价”比三家了。

新生命表正式实施后,在寿险产品定价上,“保险公司可自行决定定价用生命表”。业内人士预测,各保险公司定价自主权加大后,除不同公司的类似产品价格差异将增大外,同一公司相同产品的地区价差也将出现。最可能出现的就是东西部价差、城乡价差。

业内人士建议,今后投保人买产品除考虑保险公司的信誉、服务等因素外,还应注意价格比较,因为价格差异化将使产品价格比较更有意义。

养老险 早买划算

2006年,随着新生命表的实施,我们该怎样来买保险呢?

定期寿险价格可能下降,等价格降了再买。投保的意义在于能满足我们的某種需求,建议您该买则买,毕竟早买早受益。

对于养老险,如果您有购买能力的话,我们的建议是越早买越好。一方面是目前人们养老的压力越来越大,社保养老政策也在调整,对于年轻人,通过购买商业保险来分担养老压力是个不错的选择。

另外,我们从一些保险公司了解到,新生命表实施后,部分公司养老险的涨价只是时间問題,市民早日购买还真的能省上不小的一笔钱。(刘锋 每日经济新闻)

个税 征税标准变,小“发”一笔

1月1日将是个税征收标准变更的一道坎,年终奖加上新一年的工资和上一年比较,将增加一笔不小的“收入”

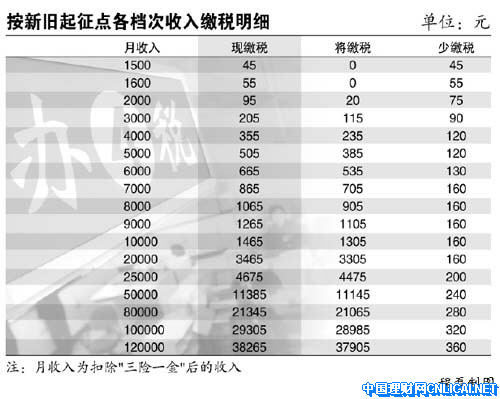

自2006年1月1日起,纳税人实际取得的工资、薪金所得,应适用新税法规定的费用扣除标准每月1600元,计算缴纳个人所得税。

这意味着,1月1日将是个税征收标准变更的一道坎,年终奖加上新一年的工资和上一年比较,将增加一笔不小的“收入”。

工资计算:月薪3000收入增加90元

起征点提高,这会带来多大的实际效益呢?以3000元的月收入计算,那么每月就可以少缴90元,这意味着您每月的收入增加了90元。

举例:黄先生当月工资薪金所得是3000元,那他按以前800元起征点,应缴个税=(3000-800)×15%(即2200元应纳税所得额对应的税率)-125(对应速算扣除数)=205元;而按1600元起征点计算,其应缴个税=(3000-1600)×10%(即1400元应纳税所得额对应的税率)-25(对应速算扣除数)=115元,可少缴90元。

年终奖:发1.2万元增加收入850元

年终奖个税计算新办法规定,适用税率和速算扣除数按雇员所得年终奖除以12个月后的商数确定。

举例:刘小姐年终奖为12000元,按老规定,12000元适用税率为20%,其年终奖应缴个税12000×20%-375=2025元。

按新办法,12000元除以12个月后的商数为1000元,适用税率为10%,只需缴纳个人所得税12000×10%-25=1175元,比原来少了850元。