因此,方女士打算为家庭经济支柱丈夫买一份保险,涉及综合保障医疗、意外和养老等方面,保费预算是每年12000-14000元。

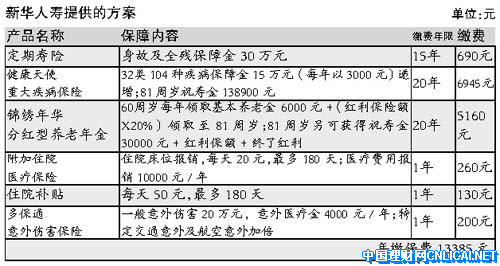

新华人寿:首先考虑身价保障

周先生只拥有基数很低的社会保障。他是家庭的支柱,要承担房贷及子女的教育费用等经济压力。他在选择保险计划时,可以首先考虑身价保障的問題。

首先,可选择15年期、保额30万的定期寿险,花相对较少的保费来控制自己未来风险,以保障家庭资产的稳定性。周先生的贷款余额是递减的,可根据还款情况,将这部分保障逐年减少。

其次,要考虑到综合重疾保障,为周先生推荐“健康天使”重大疾病保险,覆盖了32类104種疾病,每年固定以保额2%递增,可于81周岁返还祝寿金。

最后,建议其买分红型养老保险,未来能领取可预期的养老金,还有红利可分配。

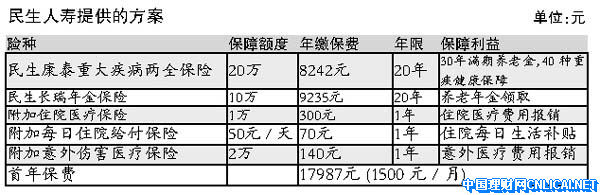

民生人寿:养老、医疗保障为主

周先生现在的主要收入是销售提成,养老金社保仅仅负担很小一部分,因此要通过收益稳定的渠道储备养老金。周先生从事销售工作压力通常很大,健康保障尤为重要。

养老储蓄方面:55岁开始每年领取10800元,领取二十年,总共领取21.6万元;60岁时可一次性领取20万元养老金;85岁时再一次性领取10万元+25年累积运营红利,作为祝寿金。

医疗健康方面:拥有40类大病保障,基本上涵盖了所有的重大疾病,万一确诊就能领取20万医疗金。无论因任何疾病,只要住院,就能报销80%的医疗费用,每天可领取50元的生活补贴。

点评:家庭经济支柱应优先投保

家庭保险计划有一个通行的原则,即按照成员对家庭经济的贡献程度决定保险费的分配比例。如经济支柱应优先于一般成员,家长应优先于小孩。

上述两家公司在为周先生制订保险计划时,采用的主要框架是相同的,即医疗保障加养老储蓄。

由于新华人寿的计划中增加了定期寿险和意外伤害保险,因此保障额度更高。

在两家公司的计划中,分别都有一些险種是我们非常熟悉的高性价比的产品。如新华人寿的多保通意外伤害保险、民生人寿的康泰重大疾病两全保险等。