ЁЁЁЁСѕЯўНнЃЌНЈааББОЉЧАУХжЇааИіШЫвјааОгЊЙмРэжааФИБжїШЮЃЌН№ШкРэВЦЪІЃЌжњРэОМУЪІ

ЁЁЁЁЁіИіАИзЪСЯ

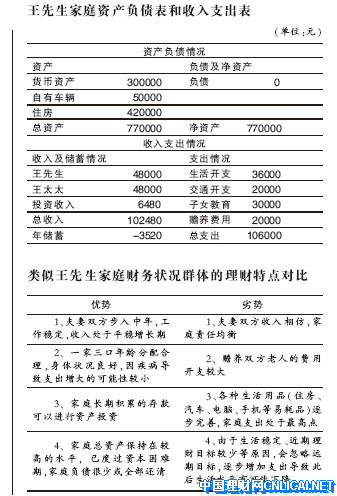

ЁЁЁЁЭѕЯШЩњЗђИОНёФъ40ЫъзѓгвЃЌЖљзг14ЫъЁЃЗђИОдТЪеШыОљ4000дЊЃЌМвгаСНФъЦкДцПю30ЭђдЊЃЌвЛСООМУаЭЦћГЕ(АДЯжЖўЪжЪаГЁЙРМлдМЮЊ5ЭђдЊ)ЃЌОгзЁгк70ЦНЗНУзЕФвЛОгЪвТЅЗП(ЙРМлЮЊ6000дЊ/ЦНЗНУз)ЁЃдТЦНОљЩњЛюЗб3000дЊЃЌГЕСОЪЙгУЗб(БЃЯеЁЂгЭЗбЁЂБЃбјЁЂбјТЗЗб)20000дЊ/ФъЁЂКЂзгНЬг§Зб30000дЊ/ФъЁЂЩФбјРЯШЫЗбгУ20000дЊ/ФъЁЃ

ЁЁЁЁЭѕЯШЩњМвЭЅгаСНИіРэВЦФПБъЃЌвЛЪЧзМБИЫФФъКѓКЂзгЩЯДѓбЇЕФЗбгУМАГіјСєбЇЗбгУЃЛЖўЪЧдйЙКТђвЛЬз70ЭђдЊЕФзЁЗПЁЃЭѕЯШЩњЯыжЊЕРЃЌШчЙћЯыСНИіФПБъЭЌЪБЕУЕНТњзуЃЌЯжНзЖЮИУШчКЮНјааМвЭЅРэВЦЃПШчЙћжЛПМТЧТњзуЕквЛИіФПБъЃЌИУШчКЮНјааЭЖзЪРэВЦЃППЩвдЭЖзЪФФаЉЦЗЗNЃП

ЁЁЁЁЁіИХЪі

ЁЁЁЁРэВЦЗНАИМЩбгЛКжДаа

ЁЁЁЁЭѕЯШЩњМвЭЅЕФВЦЮёзДПіОпгавЛЖЈЕФЩчЛсЦеБщадЃЌгыИУМвЭЅЯрРрЫЦЕФШКЬхжївЊАќРЈјгаЦѓЁЂЪТвЕдБЙЄЃЛаЇвцНЯКУЕФЫНгЊЦѓвЕОРэЃЛЛЙгавЛВПЗжздгЩжАвЕепЁЃ

ЁЁЁЁетВПЗжШЫШКвбВНШыСЫаЁПЕЩњЛюЕФГѕМЖНзЖЮЃЌвВЪЧвјааДцПюЕФжаМсСІСПЁЃЫћУЧЕФЩњЛюбЙСІНЯаЁЃЌвђДЫЖдзЪВњЕФЩ§жЕвЊЧѓВЂВЛЬЋИпЃЌНќЦкРэВЦФПБъжївЊМЏжадкзгХЎНЬг§КЭЛЛЗПЩЯЃЌдЖЦкФПБъОЭЪЧбјРЯЁЃЦфЫћФПБъжюШчздЩэдйНЬг§ЁЂЛЛГЕЕШвЊЧѓКмЩйЁЃ

ЁЁЁЁетРрШКЬхЕФВЦЮёзДПігаРћгкРэВЦФПБъЪЕЯжЕФЪЧМвЭЅИКеЎКмЩйЃЌЪеШыРДдДЮШЖЈЃЌЭЛШЛадПЊжЇВЛЖрЃЌВЂЧвгавЛЖЈЕФЛ§аюЃЌПЩвдЭЈЙ§ЕїНкРэВЦВњЦЗДяЕНГЄЦкЕФЁЂНЯИпЕФЪевцЃЛЖјВЛРћгкРэВЦФПБъЪЕЯжЕФЬиЕувВЪЎЗжУїЯдЁЃЗђЦоЫЋЗНЖМвЊНЈСЂЯрЖдНЯЖрЕФБЃеЯДыЪЉЃЌШЮКЮвЛШЫГіЯжвтЭтЖМЛсЕМжТМвЭЅЪеШыДѓЗљЯТНЕЃЌЩњЛюжЇГіЗбгУОгИпВЛЯТЃЌЭЌЪБашвЊдкЩчЛсНЛМЪЩЯЭЖШыНЯЖрЕФОЋСІКЭВЦСІЁЃ

ЁЁЁЁеыЖдвдЩЯЬиЕуЃЌБЪепШЯЮЊдкРэВЦЩшМЦКЭжДааЙ§ГЬжаЃЌетРрШКЬхЪзЯШвЊжиЪгБЃЯею}ЃЌвдБЃжЄШЫЩэАВШЋгыН№ШкВЙГЅгааЇЙвЙГЃЛЦфДЮЃЌПижЦШеГЃжЇГіЃЌШчЙћВЛЖдХМШЛжЇГіМгвдзЂвтЃЌШнвздьГЩзЪВњЕФЯТНЕЃЛзюКѓЃЌвЛЕЉШЗЖЈСЫРэВЦЗНАИОЭвЊМсОіжДааЃЌВЛвЊвђЮЊЗNЗNдвђбгЛКжДааЃЌвђЮЊбгЛКжДааЛсЕМжТРэВЦФПБъФбвдЪЕЯжЁЃ

ЁЁЁЁЁізЪВњЗжЮі

ЁЁЁЁШеГЃжЇГіЙ§ЖрЃЌЭЖзЪЪевцЙ§ЕЭ

ЁЁЁЁЭѕЯШЩњМвЭЅЕФВЦЮёзДПіДцдквЛИіУїЯдЕФВЛзужЎДІЃЌМДжЇГіЖргкЪеШыЁЃФПЧАЭѕЯШЩњЕФРэВЦФПБъАДЫГађгІгавдЯТШ§РрЃКБЃЯеФПБъЃКБЃЗбУПШЫУПФъ5000дЊ

ЁЁЁЁЭѕЯШЩњКЭЦозгЯждкЖМашвЊОЁПьЙКТђБЃЯевддіМгЖдЮДРДЩњЛюЕФБЃеЯЃЌБЃЯеЕФБъЕФжївЊЪЧздЩэЕФНЁПЕКЭЩњУќАВШЋЁЃ

ЁЁЁЁвдФПЧАИУМвЭЅЕФЙЄзЪЫЎЦНРДНВЃЌУПШЫвЊгаБЃеЯЮЊ20ЭђдЊзѓгвЕФБЃЯеЃЌНЈвщЙКТђОљКтЗбТЪЕФЗжКьаЭБЃЯеЃЌгЩгкетЗNБЃЕЅЮЊЫЎЦННЩЗбЃЌВЂВЛЩЅЪЇЯжН№МлжЕЃЌФмЙЛБЃжЄУПФъБЃЗбВЛЛсвђЮЊФъСфЕФдіДѓЖјЕндіЃЌЖјЧвПЩвдЮЊбјРЯЬсЙЉвЛБЪПЩППЕФзЪН№ЃЌБЃЗбУПШЫУПФъДѓдМ5000дЊЁЃ

ЁЁЁЁзгХЎНЬг§ФПБъЃК4ФъЙВаш32ЭђдЊ

ЁЁЁЁЭѕЯШЩњКЭЦозгЯЃЭћЫФФъКѓНЋКЂзгЫЭГіјЖСДѓбЇЃЌЯждкјЭтДѓбЇвЛФъбЇЗбМгЩњЛюЗбЛљБОЮЊШЫУёБв10ЭђдЊзѓгвЃЌКЯ1.25ЭђУРдЊЁЃПМТЧЕНШЫУёБвЩ§жЕЕФвђЫиЃЌАДЩ§жЕ25%МЦЫуЃЌдЄМЦЫФФъКѓКЂзгГіјбЇЯАвЛФъашвЊЛЈЗбДѓдМ8ЭђдЊШЫУёБвЃЌ4ФъЙВаш32ЭђдЊЁЃ

ЁЁЁЁдйЙКЗПФПБъЃКзмМлЮЊ70ЭђдЊ

ЁЁЁЁЭѕЯШЩњЯЃЭћдйЙКТђвЛЬззЁЗПЃЌПЩвдНЋЯжгазЁЗПГізтЃЌЛђНЋЦфТєЕєЁЃФПЧАПДКУЕФзЁЗПзмМлЮЊ70ЭђдЊЁЃ

ЁЁЁЁЁіРэВЦЗНАИ

ЁЁЁЁгЩгкЖљзгДѓбЇБЯвЕКѓЭѕЯШЩњКЭЦозггІИУдк48ЫъзѓгвЃЌЛЙгадМ10ФъЪБМфПЩвдМЬајЛ§РлВЦИЛЃЌВЂЧвЖљзгБЯвЕКѓУПФъМвЭЅПЊжЇНЋШёМѕЕН7ЭђдЊзѓгвЃЌетЪБЖљзгЕФЪеШывВПЩвдДйЪЙЭѕЯШЩњЕФМвЭЅзЪВњдкЖЬЪБМфФкДяЕНПьЫйдіГЄЃЌвђДЫднВЛПМТЧЭѕЯШЩњЕФбјРЯФПБъЃЌФПЧАЯжгазЪН№ПЩШЋВПгУгкРэВЦФПБъЕФЪЕЯжЁЃРэВЦЗНАИжЦЖЈЦкМфЮЊЃКДгЯждкЦ№ЕНЖљзгДѓбЇБЯвЕЃЌЙВ8ФъЪБМфЁЃ

ЁЁЁЁБЃЪиЗНАИЃКФъЪевцТЪашДяЕН6%

ЁЁЁЁЭѕЯШЩњФПЧАПЩгУзЪВњЮЊ30ЭђдЊЃЌБЃЯеФПБъЕФЪЕЯжашвЊ8ЭђдЊЃЌзгХЎНЬг§ФПБъЕФЪЕЯжашвЊ32ЭђдЊЃЌзмМЦ40ЭђдЊЁЃ

ЁЁЁЁЯжгазЪВњашвЊдк8ФъЪБМфФкЪЕЯждіжЕ33%ЃЌЦНОљУПФъдМЮЊ4%ЕФдіГЄТЪЁЃгЩгкЕкЮхФъНЋгаДѓСПЯжН№жЇГіЃЌЖјЧвЭѕЯШЩњвЛМвашвЊСєГіШ§ИідТЕФНєМББИгУН№вдБИВЛЪБжЎашЃЌвђДЫЦНОљЪевцТЪдЄМЦЮЊ6%зѓгвЁЃ

ЁЁЁЁНєМББИгУН№ЮЊ26500дЊПЩЭЖШыЛюЦкДцПюЃЌЦфгрЛѕБвзЪН№ЭЖШыЕНЛёШЁФъЪевцТЪЮЊ6%ЕФЭЖзЪВњЦЗзщКЯЩЯЁЃ8ФъКѓЭѕЯШЩњФмЪЃЯТ4.5ЭђдЊПЩгУзЪН№ЃЌдкДЫЛљДЁЩЯПЩРћгУНќ10ФъЕФЛЦН№Цк(вЛМвШ§ПкЖМгаЙЄзї)ПьЫйЛ§дмВЦИЛЃЌЪЕЯжбјРЯМЦЛЎЁЃгЩгкЭѕЯШЩњКЭЦозгИеИе40ЫъзѓгвЃЌПЩвдГаЕЃИќИпвЛаЉЕФЭЖзЪЗчЯеЃЌНЈвщЪЪЕБбЁдёИќЮЊМЄНјЕФЭЖзЪВњЦЗвдЬсИпЭЖзЪЪевцТЪЃЌМгЫйздгазЪВњЕФЛ§РлЁЃ

ЁЁЁЁМЄНјЗНАИЃКФъЪевцТЪашДяЕН10%

ЁЁЁЁДгБЃЪиЗНАИПДЃЌЭѕЯШЩњвбУЛгагрЧЎЙКТђаТЕФзЁЗПСЫЃЌМДЪЙЙКТђаТзЁЗПЃЌдгаЕФРЯЗПГізтКѓвВФбвдЭЌЪБГЅИЖДћПюВЂЛ§РлзЪН№ЃЌвђДЫБОЗНАИжЛПМТЧНЋОЩЗПТєГіКѓТђШыаТЗПЕФЧщПіЁЃаТЗПНЋЛЈЗб70ЭђдЊЃЌгЩгкашвЊЭъГЩЕФРэВЦФПБъБШНЯЖрЃЌЫљвдЭѕЯШЩњгІОЁСПЖрЕФНјаазЪБОЛ§РлЁЃ

ЁЁЁЁдкЭЖзЪЗНУцашвЊУАНЯДѓЕФЗчЯевдВЉШЁНЯИпЕФЪевцЃЌНЈвщТєЗПКѓСєГівЛВПЗжзЪН№ЃЌбЙЕЭТђЗПЕФЪзИЖПюБШР§ЃЌНЈвщДћПю50ЭђдЊЃЌДћПюЦкЯоЮЊ30ФъЃЌвдФПЧА5.508%ЕФФъДћПюРћТЪМЦЫуЃЌдТОљЛЙПюЖюЮЊ2828.5дЊЃЌКЯМЦУПФъ33942дЊЁЃЭЌЪБЭѕЯШЩњЛиС§зЪН№ЮЊ(42Ѓ20)ЃН22ЭђдЊЃЌПЩвддЄМЦ8ФъКѓЖљзгДѓбЇБЯвЕКѓЃЌДЫБЪзЪН№ФъЪевцТЪашвЊДяЕН6.5%ЃЌЫфШЛЪевцТЪгыБЃЪиЗНАИЕФећЬхЪевцТЪЯрШЅВЛдЖЃЌЕЋПМТЧЕНДћПюГЅЛЙЦкЮЊ30ФъЃЌЛЙашвЊГЅЛЙ22ФъЃЌ8ФъЙ§КѓУПФъМвЭЅПЊжЇШдНЋДяЕН11ЭђдЊЃЌЖјЧвЭѕЯШЩњПЩвдгУгкЭЖзЪЕФзЪВњЛљБОЯћКФДљОЁЃЌвђДЫБиаыЬсИпЪевцТЪЕН10%ЃЌБЃжЄ8ФъКѓМвЭЅЭЖзЪзЪВњЛЙЮЌГждк30ЭђдЊзѓгвЁЃ

ЁЁЁЁЁіЭЖзЪНЈвщ

ЁЁЁЁЭЖзЪвдЛљН№КЭјеЎЮЊжїзЂжизЪВњСїЖЏад

ЁЁЁЁНЈвщЭЖзЪВњЦЗзщКЯвдЛљН№КЭјеЎЮЊжїЃЌвјааРэВЦВњЦЗКЭаХЭаВњЦЗЮЊИЈЁЃвђЮЊСНЗNЗНАИжаЕФЭЖзЪЪевцТЪЖМБШНЯИпЃЌвјааРэВЦВњЦЗЕФЪевцТЪгыжЎЯрВюЩѕдЖЃЌаХЭаВњЦЗЗчЯеКЭСїЖЏадЖМЬЋВюЃЌЖјЛљН№дкТњзуЪевцТЪЕФЧАЬсЯТЃЌПЩБЃжЄзЪВњСїЖЏадЁЃ

ЁЁЁЁЭѕЯШЩњЭЖзЪЪБгаШ§ЕуашвЊзЂвтЃКвЛЁЂЮоТлМЄНјЕФЛЙЪЧБЃЪиЕФЭЖзЪЗНЗЈЃЌЖМВЛЪЧНЋзЪВњЗХдкЭЌвЛИіЭЖзЪВњЦЗжаЃЌФЧбљЛсЗХДѓЗчЯеЃЛЖўЁЂБЃГжЭЖзЪзЪВњгаНЯЮЊЮШЖЈЕФдіГЄЃЛШ§ЁЂзЂжиЖдЭЖзЪзЪВњСїЖЏадЕФПМТЧЁЃ

ЁЁЁЁ

ЁЁЁЁРрЫЦЭѕЯШЩњМвЭЅВЦЮёзДПіШКЬхЕФРэВЦЬиЕуЖдБШ

ЁЁЁЁгХЪЦ

ЁЁЁЁ1ЁЂЗђЦоЫЋЗНВНШыжаФъЃЌЙЄзїЮШЖЈЃЌЪеШыДІгкЦНЮШдіГЄЦк

ЁЁЁЁ2ЁЂвЛМвШ§ПкФъСфЗжХфКЯРэЃЌЩэЬхзДПіСМКУЃЌвђМВВЁЕМжТжЇГідіДѓЕФПЩФмадНЯаЁ

ЁЁЁЁ3ЁЂМвЭЅГЄЦкЛ§РлЕФДцПюПЩвдНјаазЪВњЭЖзЪ

ЁЁЁЁ4ЁЂМвЭЅзмзЪВњБЃГждкНЯИпЕФЫЎЦНЃЌвбЖШЙ§зЪБОРЇФбЦкЃЌМвЭЅИКеЎКмЩйЛђШЋВПЛЙЧх

ЁЁЁЁСгЪЦ

ЁЁЁЁ1ЁЂЗђЦоЫЋЗНЪеШыЯрЗТЃЌМвЭЅд№ШЮОљКт

ЁЁЁЁ2ЁЂЩФбјЫЋЗНРЯШЫЕФЗбгУПЊжЇНЯДѓ

ЁЁЁЁ3ЁЂИїЗNЩњЛюгУЦЗ(зЁЗПЁЂЦћГЕЁЂЕчФдЁЂЪжЛњЕШвзКФЦЗ)ж№ВНЭъЩЦЃЌМвЭЅжЇГіДІгкзюИпЕу

ЁЁЁЁ4ЁЂгЩгкЩњЛюЮШЖЈЁЂНќЦкРэВЦФПБъНЯЩйЕШдвђЃЌЛсКіТддЖЦкФПБъЃЌж№ВНдіМгжЇГіЕМжТДЫКѓЩњЛюЫЎЦНгаПЩФмЯТНЕЁЃ