老年母亲退休之后,一般都会有一些存款或退休金养老。专业人士认为,老年人也要树立理财的新观念,不能仅仅将钱存在银行里使其处于“退休”状态,而要选择适合自己的“以钱生钱”的理财渠道。

老年人投资理财应把握一条基本原则,就是安全投资、防范风险。目前市场上的投资品種很多,但各投资品種收益有高低,风险也有大小。她建议,退休后的老年人理财,可从以下几方面进行。

首先,选择适当的储蓄品種。老年人最好不要将退休金都存在活期储蓄账户上或是放置在家中,要通过适当的操作实现利息最大化,如可以通过零存整取的方式增加利息收益。现在一年期零存整取的利率是2.25%,活期储蓄利率为0.72%,税后两者的收益相差1.33%。一般可以和银行约定每月自动将退休金划转到定期账户中,如果以退休金每月3000元计算,则一年后将取出本金36000元,而利息收益则比活期储蓄多1000多元。

其次,选择货币市场基金。和储蓄相比,货币市场基金具有一些优点。一方面,我國的存款利息收入要缴纳20%的利息税,但持有货币市场基金所获得的收入可享受免税政策。另一方面,对于收益稍高的银行定期储蓄来说,储户急需用钱时往往不能及时取回,能随时存取款的活期储蓄税后利息又极低。而货币市场基金却可以在工作日随时申购、赎回,一般情况下,申请赎回的第二天就可取到钱,收益率一般也要大于一年期定期存款。

第三,进行健康投资。对于老年人来说身体健康十贩N匾圆豢稍げ饧膊〉陌l生,一定要做好先期投入,购买一份保险很有必要。这既可以增加自己的风险抵抗力,也减轻儿女的经济压力。可以选择购买一些特别针对老年人的险種,如意外伤害险和疾病保险。同时,还可以选择定期购买一些老人健康保健品,用以保养身体。另外,还可选择经常出门短途旅游和参加适当的健身活动。

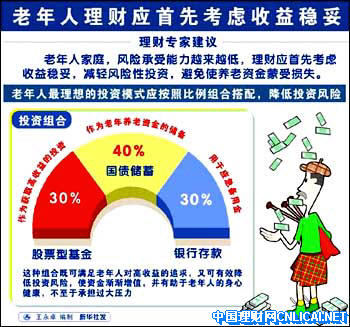

第四,适当进行多元投资。在一定的前提条件下,少数老年人不妨适度进行买卖股票等“安全投资+风险投资”的组合式投资,但切不可把急用钱用于这类投资。投资要注意安全,并不是说不能进行风险投资。老年人在选择投资组合的比例上,可考虑储蓄和國债的比例占85%以上,其他部分投资选择分布于企业债券、基金、股票、保险、收藏以及实业投资等之上。

对于上了年岁的母亲来说来说,赚钱是第二位,健康才是最重要的。除了买份保险外,还应该多买一些营养品,经常参加旅游和健身活动,使自己有一份高质量的晚年生活。