李先生最近打算买一份终身寿险,但在如何缴费上却犯了难。如果分成几年来缴保费,总共要交7万多元,而选择一次性将保费缴清的趸缴方式,只要缴纳5万多元,保费能省下三四成。但保险代理人告诉李先生,期缴方式可以获得一些趸缴所不能享有的保险权益。

那么,李先生该如何来确定缴费期限的长短,以找到保费和保障的最佳平衡点呢?

缩短缴费期

可少交保费

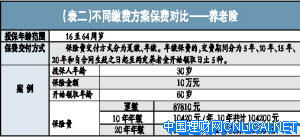

从表一中的投保案例可以看出,李先生在30周岁时投保了一款终身寿险,保额10万元,采用分期付款的方式比趸缴的方式高出的保费多得惊人!

如果采用趸缴的方式,需要一次缴纳保费52640元。但是,如果采用年缴的方式,如果选择10年缴费的方式,总共需要缴纳保费70100元,所缴保费总额分别比趸缴多出了约33%。选择20年缴费的方式,则总共需要74200元,比趸缴多交约41%。而30年缴费,共计80700元,总保费更是要比趸缴多出约53%。而因为延长了缴费期限,多缴的保费也不容小视。李先生选择30年或20年缴费,所缴保费总额也分别比10年缴费多出了约5.8%、15%。

养老保险同样存在着缴费期限长短明显影响保费的問題。举例来说,今年30岁的男士投保了10万元养老险,如果选择一次缴清的方式,需要缴纳87810元保费;如果选择10年年缴或20年年缴则分别共需交纳保费10.42万元和11.4万元,分别比趸缴多缴了接近19%和约30%。

建 议:

储蓄性产品宜缩短缴费期

在经济宽裕的情况下,缩短缴费期限是较为合适的。特别对于那些工作时间较长、对于理财不甚敏感、倾向于规避风险的人来说,把钱交给保险公司增值比较省心。并且,缩短缴费期限,也可避免因一时忘记续交保费而导致保单失效的风险。

从险種的角度来说,如果市民买保险的主要目的是为了养老,属于储蓄性质,比如两全险、养老险等,那么在经济能力许可的情况下,可以考虑选择较短的缴费期,总的成本比较低。

较长缴费期有更多保障

专家同时提醒,市民在选择缴费期限时,切忌做简单的保费比较,因为延长缴费期限往往可获得一些额外的保险权益。

目前,不少保险合同中都包含有“保费豁免”权益,如果市民在缴费期尚未满时就出险,则未交清的那部分保费就可免除,并可以丝毫不受影响地获得保单的全额赔偿。如李先生在30周岁时,投保了上述终身寿险,一次缴清了所有的保费5万多元。三年后,他不幸因疾病身故,保险公司将会赔付给他家人10万元保险金,但并不能退还已交纳的5万多元的保费。而如果这位保户选择20年年缴保费的方式,他在出险前只交了1.6万元左右的保费,却同样可以获得10万元的保险金赔付。

除了保费豁免权益,较长的缴费期还可以带给市民更多的灵活性。比如,在主险产品之外,保险公司还会提供一些与主险的保险责任相互补充的附加险产品。但是,很多人会忽视,通常只有投保了主险,并且在主险的缴费期限内,保险公司才允许投保附加险。这就是说,如果采用趸缴的方式购买了某主险产品,因为是一次性交费,不存在缴费期间,便丧失了再投保该主险产品附加险的权利。

另外,有些保险合同能够提供再次追加保险金额的权益。通常,如果原来的保险金额已达到5万元以上,保户就可按原来的交费标准再追加购买价值为原保额20%的新险。这项条款也只适用于“分期付款”,趸缴不具备这種灵活性。

建 议:

纯保障险種考虑长期缴费

支付能力有限的市民,尤其是财力有限的年轻一族,应优先考虑长期缴费。缴费期延长后,不仅缴费更加轻松,也可获得更大的保障。

从险種角度来看,一些没有储蓄功能或投资功能的纯保障类保险,应优先考虑长期缴费,以充分发挥保险产品的风险管理优势。