本期理财案例主人:安女士我和先生分居两地,有一个不到3岁的儿子,先生在外地从事房产策划与营销,他的工资一直都是活期存款,半年一次带回家里,既没时间也没兴趣去打理。我家有两处房产,一处自住,另一处准备出售。但先生还想在工作地买一套小户型,估计买价17万元左右。我也希望尽快结束这種两地分居的生活,但又担心在异地买卖房产会比较麻烦。

另外,我先生有社保和医保,我只有社保,不知道要增加什么样的保险比较合理?我家有11万元放在货币基金里,但今年9月份开始买了三只股票型基金,每只每月定期定额投入500元。现在我想知道这笔资金是先提前还贷还是买一些股票型基金持有比较好?

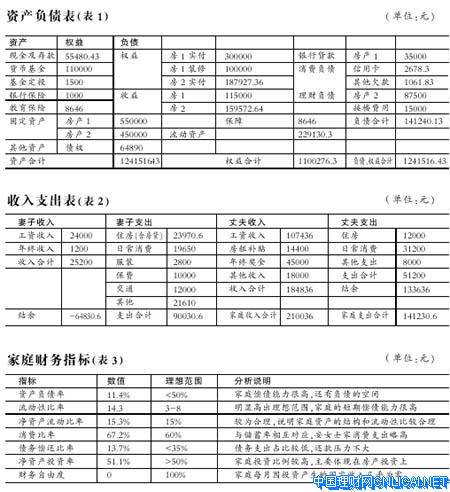

下面是我家的资产负债表和收支表(见表1、表2),希望你们能够给我把把脉,告诉我该怎么做。

■理财建议

1、网银及时集合全家收入

实际上利用现有的银行理财工具,可以非常容易实现对现金的集中管理。安女士目前持有农行和招行的存款账户,因此丈夫可在工作地办理同一家银行的银行卡并开通网上银行业务,把每月收入留足生活费用后,用网银的转账功能转到安女士账户上,用于家庭日常生活支出。这样安女士家的现有金融资产便可从长计议,制订新的投资策略。

2、归并现有账户,区分生活费用和投资账户

如果没有特殊原因,建议安女士仅保留两家银行的账户即可,这样可以更清楚地把握资金的来龙去脉。一个账户专门用来支付家庭日常生活费用,根据目前的家庭状况,这个账户以现金、活期存款等形式存在,总额保持在10000元。另一账户专门用来进行投资。

3、积极投资,获取更好收益

安女士应当更积极地运用目前已经积累的可投资资产,增加收入的渠道,提高资产的综合收益率,使家庭财富更加殷实和健康。目前安女士已经开始定期定额投资三只股票型基金,接下来建议持续坚持组合投资并进一步增加高风险收益产品的投资比例。

建议安女士在保留10000元日常生活费用后,将11万元的货币基金和5万元的活期存款,共计16万元购买股票型基金和股债混合型基金,安女士可以根据自己的风险偏好,选择不同的投资比例。

如果可以接受较高的波动幅度,可以用60%-70%的资金约10万元来购买股票型基金,6万元购买股债混合型,否则就调换购买的比例。每月的节余,也要按照这種比例,继续进行定期定额的投资。

4、以静制动,确保房产投资成果

安女士家庭投资资产结构中,房产已经占据了较大的比重,不适合再增加这方面的投资。至于能否卖掉现有的房子,再去购买丈夫工作地的新房,还要综合考虑房价,房价增值潜力、交易费税等方面的情况,安女士的丈夫是做房产策划与营销的,应当非常了解情况,还有一个重要的考虑因素就是结束两地分居的具体时间,需要家人共同协商。

在做出决定之前,建议将现有的房产出租,获取较为稳定的租金收入。

5、购买意外伤害保险

因为安女士丈夫在异地工作,最少每半年在两地往返一次,因此建议安女士为丈夫购买人身意外伤害方面的保险就可以了;因为有社保,医疗方面的保障可以不必过多考虑,医疗费用方面的缺口可以通过既有资产和投资收益来进行弥补。

■财务状况分析

资产分散导致利用效率不高

从提供的家庭财务状况来看,安女士对家庭的财务状况有比较清晰的掌握,理财观念较为科学,并尝试性地进行了投资,但因为投资的时间较短,效果没有显现。

从以上分析结果可知,安女士家庭的财务状况基本合理,资产总量、流动性都比较高,支出控制基本合理。目前需要解决的主要問題是资产分散导致利用效率不高。

安女士家丈夫的收入约占家庭收入的90%,但每半年才能实现,且也以活期存款形式存在,由于空间和时间上的差异不能及时有效地加以利用,收益较低。因此安女士每月需要支取存款补贴家用,家庭每月的收支平衡被打破。

此外,安女士家财富积累主要来源于丈夫的工作收入和房产投资收益,生息资产比例和收益率较低,这也是财务自由度为零的根本原因。

■本期顾问

李春,就职于中國农业银行,金融从业15年,注册财务策划师RFP,金融理财师AFP.