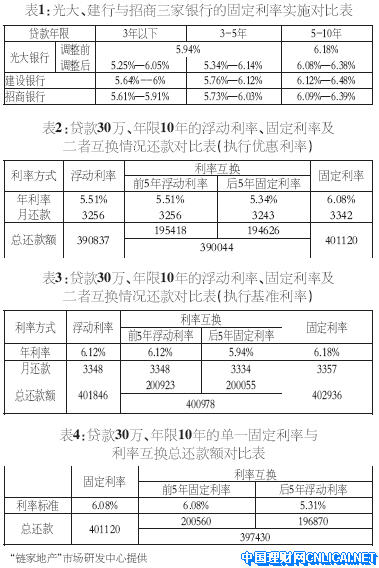

现在建行深圳分行、招行、光大三家已推出固定利率房贷的银行都根据不同的贷款期限列出了一个利率区间,其中区间下限,即优惠利率,成为三家银行比拼的重点。光大银行此次调整后,各贷款期限优惠利率值均低于建设银行、招商银行。其中3年期的优惠利率5.25%以及5年期的优惠利率5.34%与当前执行的优惠浮动利率差仅为0.066%和0.075%,因此,消费者在基本可以享受浮动利率的优惠之外,还可以抵御利率变动带来的风险。除了利率方面的不同,最值得贷款者关注的是“利率互换”的概念。

浮动转固定

光大银行表示,此前已在该行办理浮动利率住房或商用房贷款的客户,可以申请转办固定利率房贷,办理时不收取任何违约金和手续费,而且适用的固定利率等级标准等同原浮动利率。已办理固定利率房贷且贷款存续期在1年以上的,在缴纳一定违约金的情况下,也可申请转办浮动利率房贷,贷款存续期在5年以上的可免收违约金。

从表2可以看出,采用互换的方式,即前5年为浮动利率,后5年为固定利率,对比单一的浮动利率,总还款节省793元;而对比单一的固定利率,节省额为11076元。简单的计算表明,利率互换与浮动利率在总还款额方面相差不大,但是操作利率互换需要办理相关手续。

然而,是否采用利率互换还要依据政策面的判断。目前政府依然稳步执行房地产市场宏观调控政策,因此不排除未来加息的可能,采用单一的浮动利率,需要承担加息的分险。换句话说,选择单一的浮动利率,是赌银行不加息。而选择单一的固定利率,则是在赌银行加息。而采用互换的方式,则能最大限度的规避风险。当加息不可避免的到来时,并且浮动利率已超出同期的固定利率,这时应主动出击,更换贷款利率方式,达到省钱的目的。

从表3可以看出,即使执行基准利率,利率互换仍然是最省钱的,分别比单一的浮动利率、单一的固定利率少868元、1958元。但三者间的差别并不大,对投资者而言,如果追求最低成本化,可选择利率互换,如果不愿意为此跑银行办理手续,选择固定利率就一劳永逸了。

固定转浮动

如果市场發生变化,并且当选择浮动利率更合适时,光大银行规定,把固定利率转化为浮动利率的客户,贷款存续期在5年以上的可免收违约金。5年以下的,收取一定违约金,即可办理,银行按“未偿还金额×(固定利率-浮动利率)×剩余贷款年限/3”的公式收取违约金。

如表4,比如贷款30万元,期限为10年,前5年为固定利率,并执行优惠利率,年利率为6.08%,假设5年后的浮动利率标准由现在的5.51%降为5.31%,说明利率市场已经出现回调,消费者会改变原有利率上调的预期,从而实行利率互换,将后5年转为浮动利率,总还款额可节省401120-397430=3690元,违约金为:172570×(6.08%-5.31%)×5/3=2214元,说明消费者转换之后可以节省1476元(3690-2214)。

当然,消费者是否需要考虑互换利率,则要看当时的利率水平,再对比固定利率与浮动利率的节省利息以及违约金之间的差额。