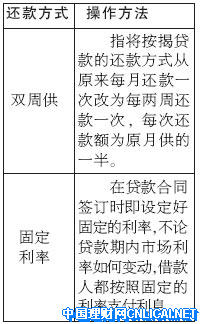

律师提示,办贷款前应商定好每位子女继承产权比例

年龄超过40岁的父母想买房,却往往因为年龄超限贷不了款,即使能贷款,也会因按揭年限有限导致每月还款额很大,给生活造成了较大压力;而刚参加工作的年轻人要买房,又因收入较低无法贷到希望的额度。那么如何解决这一矛盾?

目前,中國农业银行在上海、北京、杭州等地试点推出的“父贷子还”———个人住房“接力”贷款新品種有望解决这一难题。农行北京分行日前发布消息称,北京已有十几户人家签约了这一房贷新业务。那么,“父贷子还”的贷款模式该如何办理?其间应注意哪些問題?记者为此采访了有关部门。

問題1 购房者申请“父贷子还”房贷需具备什么条件?

父母年龄较大一方不超过60岁

申请这类贷款必须具备五个条件:共同借款人均具有完全民事行为能力;作为共同借款人的父母和子女均具有稳定的职业和收入,共同借款人收入之和具有偿还贷款本息的能力;作为父母的借款人中年龄较大的一方不超过60岁;父母必须将所购房子的所有权归给子女,或在产权证上同时写明双方名字;共同借款人尚有贷款余额的住房累计不超过一套。

問題2 “父贷子还”是否意味可省去财产继承手续?

继承問題应达成书面协议

农行方面只负责贷款,具体到房产继承等相关手续能不能省,需要通过法律部门来办理。

北京汉卓律师事务所秦兵律师表示,如果子女只有一个,那么在父母去世后,产权毫无疑问归惟一的孩子所有。如果子女有两个以上,而且还款时,每个子女的还款额度不一,有的孩子甚至没有,那么在办理“接力”房贷时父母最好与每位子女就房屋继承問題协商好,并达成书面协议。

秦律师提醒说,不少家庭之所以在房屋继承等方面出现纠纷,就是由于事先没有商定每位子女继承产权的比例,如果事先已根据相关法律法规作出明文约定,那么父母去世后,每位子女只需根据约定继承房屋产权即可。

問題3 农行老客户可否转办此业务?

老客户不能转办“接力”房贷

接力贷目前只在农行办理。已在农行办理其他形式房贷的老客户不论是父母方还是子女方,都不能转成“父贷子还”的方式。

另外,“接力”房贷的利率跟普通房贷是一样的。据农行有关人士介绍,如果将子女追加为共同借款人之后,一旦符合银行对“优质客户”的要求,银行就会给他们优惠利率,即将央行规定的基准利率下浮10%.而“优质客户“是指此前在农行已经办过贷款(包括房贷、车贷等),而且信誉较好,能够按期还款的客户,具体需要银行部门审批。

問題4 农行北京分行哪些营业部可办理“父贷子还”?

北京共5个营业部可办此业务

二手市场

二手房也可办理“接力”贷款

购买第二套房、二手房,购房者同样可以办理个人住房“父贷子还”业务,但需要通过中介公司来办理。链家地产市场总监金育松表示,农行之所以要求中介公司介入“父贷子还”业务主要出于两方面的考虑,“一是中介公司掌握着丰富的二手房资源,中介公司介入‘父贷子还’业务后,可以将部分风险转至中介,从而进一步降低银行房贷的风险;另外,在办理该业务过程中,中介将在银行之前先行审批相关手续,从而提高银行的放贷效率”。

图表分析

“接力贷”压力减少但利息增多

案例:王先生夫妇年龄都已超过50岁,最近买了一套房,想申请50万元贷款,但贷款最长期限只有15年。按目前5.508%利率计算,其月还款额为4087元,不仅期限较短,而且还款压力较大。而他们的儿子月薪3500元,如果贷款期限为30年,月供达2841元。按照月供不得超过月收入一半的规定,这一申请不会通过银行审批。在“接力”业务出台前,王先生夫妇和他们的儿子都无法满足自己的贷款需求。于是,王先生想尝试“父贷子还”业务。但不知采取这一新贷款模式是否真的合算。

分析:采用农行的“接力”贷款后,通过增加儿子为共同借款人,父母的贷款期限就可由15年延长至30年,月还款额由普通房贷的4087元骤降为2841元,前期的还款压力明显降低,房贷的门槛变得更易进入,通过父子两人合力,不仅可以通过银行的审批,从经济承受能力来说也是可以承担的。不过,我们可以从上表中清楚地看到,通过“接力贷”之后,利息支出总额要大大超出普通房贷的利息额,50万元的贷款额利息支出差达287164元。

普通房贷与接力贷月还款利息支出对比表(贷款额50万元,利率5.508%)

专家建议

最好进行产权分割公证

“链家地产”市场总监金育松表示,在办理“接力贷”的过程中,需要关注以下两个問題。

首先,“接力贷”将考验年轻一代的自信心。“接力贷”解决的是父母贷款期限短,还款压力大的問題,在父母退休后,一般情况下还贷压力就落到了年轻一代的身上,从上面的表格也可以看出:未来的还款额度是超过目前的承受能力的,因此,办理“接力贷”是建立在年轻一代对自己未来收入增长,并能达到还款能力的预期上的,这也是对年轻一代自信心的考验。

本新闻共2页,当前在第1页 1 2