■不太计较短期利率波动的投资者

■打算二次置业的人士

“高风险高收益,低风险低收益”,这个规则在贷款产品中同样适用。

也有人认为,投资者此时付出的成本虽然较高,但回避了利率上调的风险,因此,还是“物有所值”。光大银行的上述人士表示,固定利率房贷适合三类人。

第一类人自然是预计利率将会上升的投资者,他们试图提前锁定贷款成本。其次,是不太计较短期利率波动的投资者,希望对未来有明确资金安排的人士,因为固定利率房贷的还本付息金额固定,计算非常简便。还有一类人,是打算二次置业的人士,目前各家银行对第二套房贷实行的利率普遍比第一套高,一般5年以上实行6.12%年利率,这与固定利率房贷5年期~10年期的6.18%年利率相差无几。

但在目前的房贷市场里,后两種人毕竟只是贷款者中的少数。固定利率房贷最适合的人群,显然还是对利率风险比较敏感的人。签约光大银行固定利率房贷的第一人刘先生,认为未来5到10年内,考虑通货膨胀和GDP增长等因素,房贷利率有可能上调,因此,毫不犹豫地申请了这笔贷款。尽管与浮动利率贷款比较,每个月他将多为这笔贷款支出1100元。

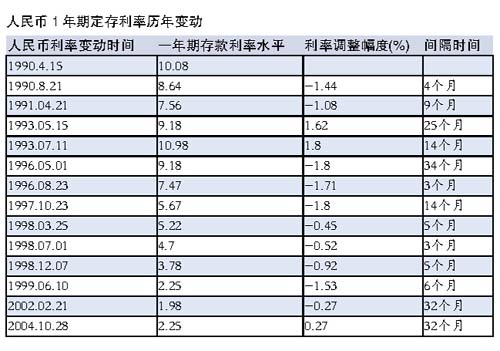

目前,我國利率处在13年来的较低水平,加上油价、矿产的上涨,对通货膨胀的预期也越来越高,因此,有加息预期也属意料之中。但这里需要注意的是,以固定利率和现行利率的差距来看,0.67个百分点是否能在短时间内弥补,这是一个可待考察的問題。从过去两次的减息和加息幅度来看,都是0.27个百分点。自1998年以来,利率的调整幅度都比较温和(见下表)。因此,即使是预期加息的投资者,也要考虑一下加息的幅度和周期。