这样的投资未免有点像轮盘赌,好与不好就看这一把的运气,可能会有高收益,但输个精光的可能性也同样不小。其实,投资基金更稳妥的投资方式是做个基金组合,在保证安全性的前提下还能兼顾高收益。而且从长期来看,基金组合投资的收益高于单一投资。

做好组合 股市下跌本金也安全

经过一年的实战经验,2006年初加入基民行列的小娟已成长为一个不错的基金玩家。进入2007年,眼见大盘已处高位,2006年只买了股票型基金、一门心思赚取高收益的小娟,打算将自己的基金资产重新进行分配,加点货币市场基金,在盈利的同时也保证适当的安全。

小娟的想法很简单,自己一共有10万元的资产投资于基金,如果将其中的80%配置于货币市场基金,20%配置于股票型基金。按目前货币市场基金2%的年收益率计算,8万元一年也能赚1600元,这样,配置在股票型基金上的2万元即使下跌7%、8%,仍然能够保证全部本金的安全,比原来全把“宝”押在股票型基金上风险小得多。

如果小娟选择的股票型基金未来一年中上涨了15%~25%,也就是赚了3000~5000元,那么,整个组合的收益可达到4.6%~6.6%,在相对安全的基础上,收益又可以比完全投资于货币市场基金高不少。

此外,将基金资产在不同種类的基金中做个配比,与原来单投股票型基金相比,不仅兼顾了收益性和安全性,还有了更好的流动性,非常适合小娟这種积蓄有限、随时有可能动用基金资产的基民。

长期组合投资 可赚多一倍

其实,像小娟这样将基金资产在不同的基金品種间做出配比,就是在构建基金组合。“基金组合的优势在于,就算投资组合的其中一種血本无归,还可以依靠其他产品保证整体的投资收益。”广发基金人士指出。

如果将投资期间延长,基金组合投资将更显其魅力。基金公司提供的一则案例显示,投资者甲与乙分别有10万元投资额度,甲把所有资金都投放在一只基金中,假设这只基金的表现是6%的年收益率,在设定的25年投资期间内这只基金一直都非常幸运地以6%的速度增长。以25年投资复利计算,在第25年末,这位投资者的本金从10万元变成了42.9487万元。

投资者乙则将10万元的资金等分为5份,每份2万元,分别投资在不同的基金上。这5只基金表现各异,第一只在第一年就全部亏损掉了,第二只基本上不赔不赚,而另外三只基金在25年的投资期限里,年收益率分别达到4%、8%和12%,25年后,投资者乙的10万元本金却可以变为53.0288万元,比甲多赚了10万元。

而如果第三只、第四只、第五只基金的年收益率分别平均为5%、10%和15%,投资者乙的10万元本金在25年后更是能够增值到96.28万元,比甲多赚了逾53万元。

三步走 构建基金最佳组合

那么,怎样才可以做好一个基金组合呢?专家建议,基民可以分三步走。

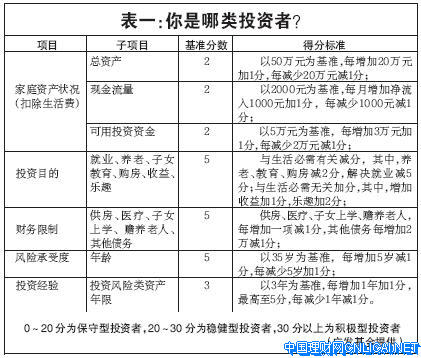

第一步:先了解清楚自己的风险承受能力和风险偏好类型。

目前,市场上有不少测试风险偏好的方法,表一就是一種,可予以参考。如秦太太今年35岁,目前家中总资产50万元,其中有20万元可用于投资基金,家庭收入每月1.2万元,开支主要是房贷、医疗费、教育费用和赡养老人,投资的目的主要是为了养老和供女儿受教育,综合算下来,只有一年投资经验的秦太太在测试中得到29分,为稳健型投资者。

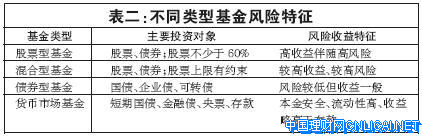

第二步:在认清自己后,基民需要做的就是弄清楚各类型基金的风险特征。

具体到不同类型基金的风险特征,可参考表二。简单来说,根据不同的风险特征,开放式基金主要分为股票型基金、混合型基金、债券型基金和货币市场基金。其中,股票型基金和混合型基金被归为高风险资产,债券型基金被归为中等风险资产,而货币市场基金则被归为低风险资产。

第三步:最终决定各类型基金资产在总资产当中的配置比例。

在了解清楚自己的风险偏好类型和基金的风险特征后,基民就可以最终决定如何配置各类型基金资产在总资产当中的比例,来达到与自己风险偏好相近的效果,参考表三。如对于秦太太这类稳健型投资者,专家建议,高风险高收益的股票型和混合型基金应该占到总投资的50%,中等风险中等收益的债券型基金应占到总投资的40%,为保证资金流动性还应配置10%的货币市场基金以备不时之需。

组合示例

理财目标:子女教育

今年28岁的小赵刚刚荣升为父亲,需要为儿子筹措未来的教育费用,现有15万元可以用来投资基金,经测试,小赵属于积极型投资者,他可将15万元的80%,即12万元投资于股票基金,剩下的20%即3万元投资于货币市场基金。

示范组合:15万元上投摩根中國优势+3万元华夏现金增利。

理财目标:养老

今年40岁的老王,现有现金20万元可以用做基金投资,投资的目的是积累一笔资金以做养老之用。经测试,老王属于保守型投资者,于是老王可将20万元的25%,即5万元投资于货币市场基金,50%即11万元投资于债券型基金,剩下的4万元投资于股票基金。

示范组合:4万元诺安平衡基金+11万元长盛中信全债+5万元嘉实货币。

理财目标:养老+子女教育

本文中的秦太太属于稳健型投资者。她可将20万元的50%,即10万元投资于股票基金,40%即8万元投资于债券型基金,剩下的2万元投资于货币市场基金。

本新闻共2页,当前在第1页 1 2