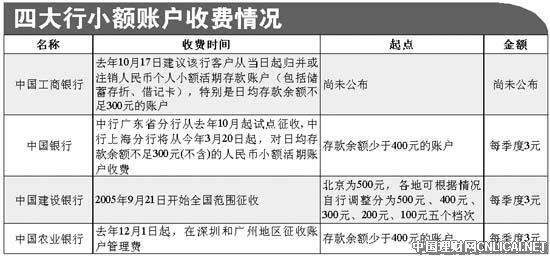

去年9月,建行宣布开始在全國范围统一征收小额账户管理费后,中行、农行纷纷跟进。中行广东省分行从去年10月起试点征收;而农行从去年12月1日也在深圳和广州地区开始对存款余额不足400元的账户征收管理费。四大行中惟一不见动静的只剩下工行一家。

其实,工行计划对小额账户收费已经酝酿很久,而且也对收费进行了前期准备。去年10月18日,工行网上银行就发出了关于“及时归并或注销长期不动和无需使用的人民币个人小额活期存款账户”的通告,建议客户及时归并或注销长期不动和无需使用的人民币个人小额活期存款账户(包括储蓄存折、借记卡),特别是日均存款余额不足300元的账户(日均存款余额为一个季度内账户每日存款余额之和除以存款天数)。通告特别指出,对余额不足300元的人民币活期存款账户,如在2006年6月20日之前办理挂失手续,工行将免收挂失手续费。

此次工行定义的“小额账户”是指日均存款余额不足300元的账户。具体计算方法是将一个季度内一个账户每天的存款余额加起来,然后与存款的总天数相除,从而得出平均数。举例来说,一个账户在连续三天的余额分别是100元、200元、0元,那该账户的平均余额就是100元。

工行北京分行服务人员对记者表示,目前还没接到何时收费的通知,但建议客户尽量把小额账户及时注销。据了解,北京工行目前个人活期存款账户超过3亿个,其中小额存款账户超过2亿个。“对这些账户的管理,占用了大量计算机系统资源。仅计息一项工作,就需要很大的工作量”。而北京工行在归并和销户范围内的个人小额活期存款账户约有400万个,考虑到重置率(即一个人可能同时开了数个账户),真正需要归并和销户的账户约为266万个。

中國工商银行新闻发言人王珍军表示:“按照商业银行的经营原则,对账户的维护是有费用投入的,收取相应的账户管理费是一个必然的选择。”王珍军说,及时归并或注销长期闲置且功能重复的小额账户,一举数得。对客户而言,既可以免除保存多个存折、多张借记卡的麻烦,又能归集那些长期闲置账户上的资金,有效提高资金的使用效率。对银行而言,可有效节省计算机系统资源,提高運行效率,使银行为客户服务时提高效率和服务水平。

记者观察

银行服务收费并非坏事

对信用卡以及小额账户的收费問題,一度引起媒体和广大银行客户的广泛关注和争论,但现在银行的各種收费炒得多了,很多人已经见怪不怪了,对其非议的声音也渐渐弱了下来。

有道是“天下没有免费的午餐。”银行服务正逐步迈入全面收费年代。目前,银行除了对信用卡以及小额账户收费外,ATM机跨行查询收费也在酝酿之中。据悉,云南确定从4月1日起开始收费。

有专家认为,随着中國的國有银行股份制改革的推进,以及2006年11月中國即将根据加入世贸的协定全面开放金融市场,國有银行也面临着越来越激烈的竞争,为提高效率,服务收费是必然的。目前由于收费门槛比较低,大部分的收费账户都是“睡眠账户”,收费对于消除“睡眠账户”、整合银行资源是有利的。

作为企业,四大國有银行也要追求利润的最大化,其对服务收费本也无可厚非,可以理解。但是,银行的客户关心的問題不仅在于其服务收费,更重要的在于其收费后是否会提供更好的服务。一位金融高官曾经说过,金融企业的服务在中國目前是非常落后的,某些银行网点虽多,但排队等候的现象依然得不到缓解。

银行服务收费了,其服务质量就理所当然提升吗?答案是否定的。四大國有银行对储蓄卡账户收取10元年费已有一段时间,但客户仍反映其服务并没有得到根本改善。看来,收费之后,银行面临的提升服务水平的任务还很艰巨。

一位银行人士指出,征收小额账户管理费,“最直接的表现就是储户排队等候的时间会大幅减少。”但愿这句话能够被银行落到实处,而非又再“忽悠”。从这个意义上说,如果银行服务能实实在在以客户为中心,把服务收费作为提升服务水平的动力和压力,那么,银行收费,无论对银行、还是对客户都并非坏事。