28岁的金先生,决定重拾健身计划,同时也要给自己投保一份医疗健康保险,双管齐下。他希望得到专业保险人士的建议,以较低的保费换来较高的保障。

中國人寿:鼎盛时期加强医保

作为一名年轻的广告业精英,金先生前程似锦。正如他自己所言,希望“以较低的保费换来较高的保障”。其实,除了医疗健康方面,从金先生所处的年龄段和收入来看,其自身的寿险保障也是潜在的需求。我们根据这些情况,为他设计了立足医疗健康保障,以低保费实现医疗健康和寿险保障双重功能的保险计划。

金先生目前28岁,到50岁之间,将是他人生和事业的旺盛期。在这一段时间,金先生要维护自己的身价和健康。

为他设计的这套保险计划,着重考虑了健康方面的需求。主险中的康恒重大疾病保险,将可承担的疾病保障范围由以前的10種增加到29種,而且终身保障,免去了金先生年老后,难以得到健康保障的后顾之忧。

另外,根据该保障计划,金先生将能获得住院方面的医疗费报销(按照实际支出,最高2万元)和住院的实际生活补贴(100元/天),到48岁之前,还可拥有80万元的寿险保障和30万元的重大疾病保障。48岁以后,金先生将仍然拥有30万元的重大疾病保障和身故保障,直至终身。

(楼建清)

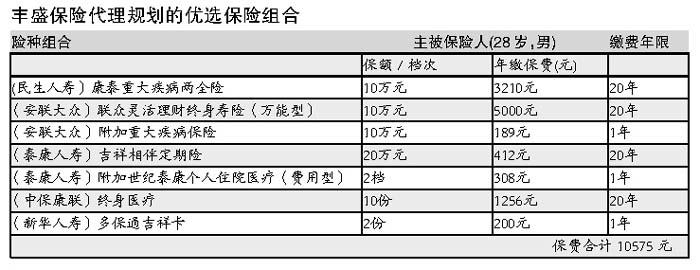

丰盛保险代理:多家公司优选组合

金先生在选择商业保险时,应首先考虑解决健康保障問題,特别是重大疾病的保障。万一罹患重大疾病,可以立刻获得一笔保险金用于治疗。

其后,金先生还应考虑选择住院医疗险。住院医疗险分为费用型和住院补贴型。如果可以从社保和单位获得医疗费用报销的话,可以不选费用型险種,否则就应选购。

住院补贴险可以弥补住院期间的收入损失,建议以较少的费用,购买可以终身享有的终身医疗险。

在获得医疗健康方面的保障后,可以考虑为自己的资产做个理财规划。不妨选择万能寿险,其优点是投保人可以根据需求的变化,调整保费和保障额度。既可作为未来个人的养老补贴,也可作为医疗账户的补充,或者用于其他的资金安排。另外还可以选择附加消费型的短期重大疾病险。

金先生虽然属于办公室白领,但意外险也不要忽视,可以适当投保。最后,可以价格低廉的定期险提高自己的身故保障。

在这套保险计划中,我们选择了多家保险公司的优势产品加以组合,力争使金先生的保费支出效益最大化。

若因疾病身故或意外身故,可分别得到40万元和80万元的保险金。若不幸患重大疾病,最多可得到20万元保险金。

在医疗费方面,一般疾病住院医疗补贴100元/天,每年最多可报销180天,终身享有;因意外事故产生的医疗费用(含门、急诊),全年最多可报销4000元;每次住院可报销住院费用的80%,每年最高1万元;因重疾住院,每次住院可报销住院费用的90%,全年最高达2万元。

(郭俊宏)

点评:品牌和兼容之“争”

本期擂台首次邀请了保险代理公司参与。保险代理公司由于可以代理销售多家公司的产品,可以根据客户的需求从不同保险公司中选取最具竞争力的产品加以组合。

不过,由于保险代理公司出现时间尚短,客户购买了多家保险公司的产品组合以后,能否得到高品质的服务还有待时间的检验。这让人联想到,在购买电脑时,究竟是选择具有品牌优势的品牌机还是性价比较高的兼容机,相信有着不同需求的消费者会做出不同的选择。

需要说明的是,保险擂台虽然冠名以“擂台”,其实并非真要让两家公司分出高下,由于保险产品的复杂性,纸面上的比较几乎没有意义。我们的目的是让读者兼采众长,得到方法和理念,从而对自己的决定有所帮助。